Membeli dan memiliki rumah sendiri merupakan impian setiap individu. Tetapi sebelum itu, anda perlulah terlebih dahulu menyemak kelayakan terutamanya dari segi pendapatan anda. Pemilihan jenis bank yang tepat juga adalah penting. Pastikan juga anda tidak mempunyai masalah tunggakan untuk memudahkan proses pembelian rumah yang diingini.

CARA SEMAK KELAYAKAN MEMBELI RUMAH

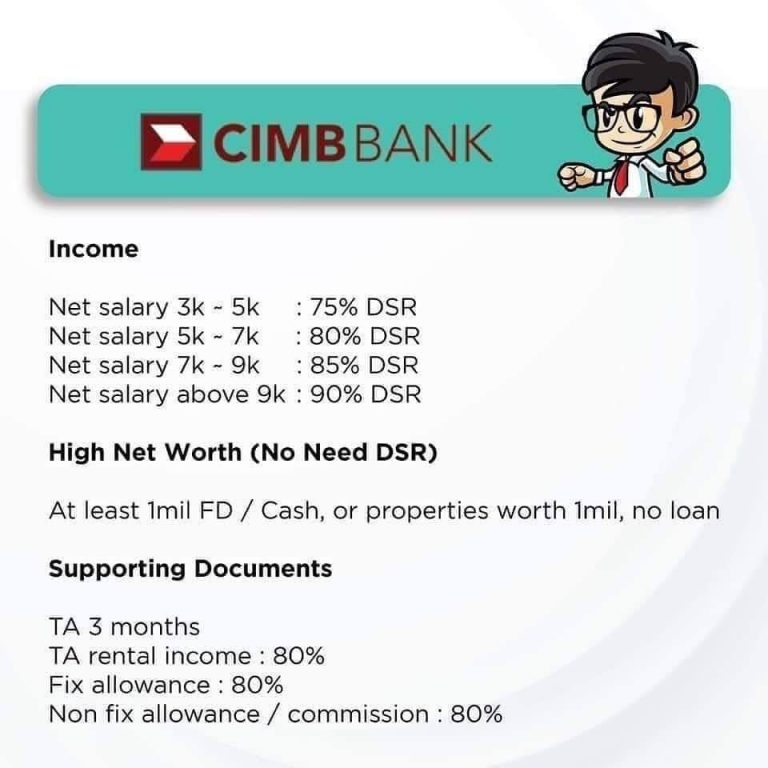

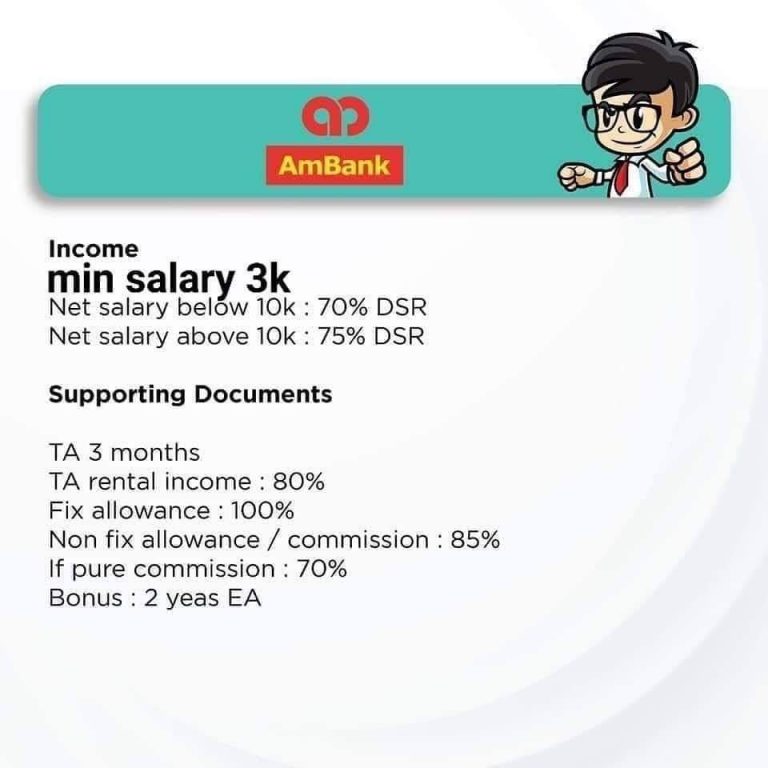

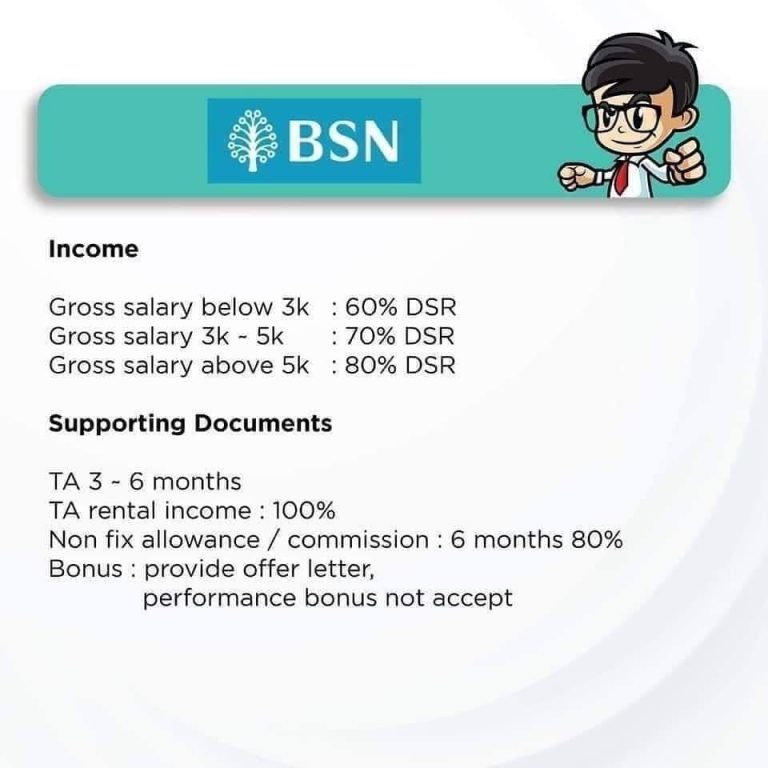

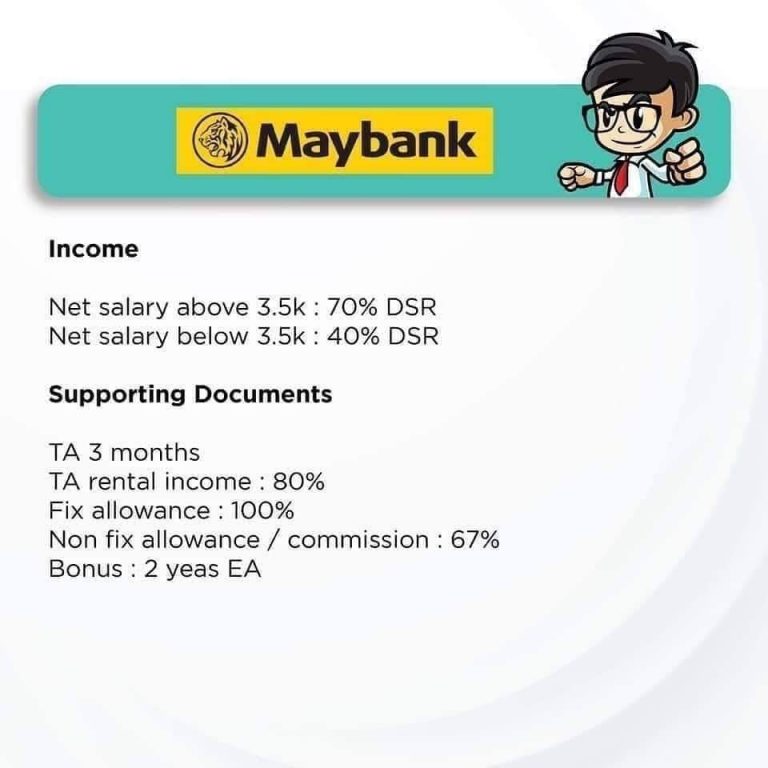

Pilih bank yang betul dan sesuai dengan gaji anda. Kalau nak tahu, setiap bank lain cara kiraan. Dan maksimum Debt Service Ratio (DSR) pun berbeza sangat-sangat.

BANK A

Gaji RM3,500 ke bawah, 40% maksimum DSR

Gaji RM3,500 dan ke atas, 70% maksimum DSR

BANK B

Gaji RM2,600 ke bawah, 55% maksimum DSR

Gaji RM2,600 dan ke atas, 75% maksimum DSR

BANK C

Gaji RM3,000 ke bawah, 50% maksimum DSR

Gaji RM3,000 dan keatas, 70% maksimum DSR

Jadi, kalau gaji #RM3000 dan nak beli rumah dengan pembiayaan RM200,000 bank apa yang sesuai untuk anda mohon. Katakan anda ada komitmen kereta RM400 sebulan.

Ansuran bulan anda nanti adalah sekitar *RM1,000 dengan tempoh pembiayaan 30 tahun pada kadar 4.5% atau dengan tempoh pembiayaan 35 tahun pada kadar 5.0%.

BANK A

RM3,000 x 40% = RM1,200

RM1,200 – RM400 = RM800

Tak lulus sebab kurang daripada *RM1,000

BANK B

RM3,000 x 75% = RM2,250

RM2,250 – RM400 = RM1,850

Lulus sebab lebih daripada *RM1,000

BANK C

RM3,000 x 70% = RM2,100

RM2,100 – RM400 = RM1,700

Lulus sebab lebih daripada *RM1,000

Jadi, jangan buang masa mohon kat Bank A, kerana confirm tak lulus daripada kiraan DSR. Pilih bank yang sesuai dengan gaji anda. Fokus kat Bank B dan C saja.

Tapi kena ingat, untuk Bank B dan Bank C hanya lulus bab kiraan DSR saja. Kalau tiba banker nampak kereta anda tertunggak, CCRIS kau pun bermasalah, maka susahlah.